Impacts de la RFFA sur l'etablissement des comptes annuels 2019

Le projet de loi relatif à la réforme fiscale et au financement de l’AVS, qui modifie fondamentalement le droit fiscal suisse des entité, a été adopté le 19 mai 2019 par les citoyens suisses ; les régimes privilégiés actuels disparaîtront, des réglementations temporaires s’appliqueront pendant une période de transition et de nouvelles mesures acceptées au plan international seront introduites. Bien que les modifications n’entrent formellement en vigueur qu’au 1er janvier 2020, il faut déjà s’attendre à certaines répercussions dans les états financiers 2019. Dans le cet article, nous aborderons les effets les plus significatifs.

La norme IAS 12 « Impôts sur le résultat » établit une distinction entre les impôts exigibles et les impôts différés. Les premiers comprennent les impôts sur le résultat dus pour les périodes actuelles et passées. Les impôts différés, eux, découlent des différences de comptabilisation ou d’évaluation d’actifs ou de passifs entre leur base fiscale et les comptes IFRS. Les actifs et passifs d’impôts différés reflètent les montants d’impôt sur le bénéfice qui seront dus ou déductibles dans des années ultérieures. Cet article se concentre sur les implications de la réforme fiscale et au financement de l’AVS (RFFA) ainsi que sur la préparation des comptes selon les normes IFRS. Des considérations similaires s’appliquent lors de la préparation des comptes selon les Swiss GAAP RPC [1].

Les modalités de mise en œuvre de la RFFA varient selon les cantons. De ce fait, l’impact (positif ou négatif) de la réforme sur la comptabilisation et l’évaluation dépend d’un certain nombre de facteurs tels que le statut fiscal antérieur de l’entité, la nature de son activité ou son domicile fiscal. Les facteurs les plus importants au niveau de l’entité sont les suivants :

- le bénéfice d’un privilège désormais aboli avant l’entrée en vigueur de la réforme ;

- le choix de la méthode de transition qui sera éventuellement choisie (en fonction de la pratique cantonale en la matière); et

- l’éligibilité à de nouvelles mesures qui pourraient être revendiquées par le contribuable (et dans quelle mesure).

D’autres facteurs importants au niveau cantonal sont, outre l’ampleur des éventuelles baisses du taux d’impôt ordinaire, le choix des mesures que chaque canton mettra en application, ainsi que le montant des allègements. Cela inclut par exemple l’ampleur de l’allègement concédé pour chacune des mesures, le niveau de la limitation de la réduction fiscale maximale, et la durée d’application des mesures transitoires. Les entités qui établissent une répartition fiscale intercantonale pourraient être confrontées à des complications additionnelles.

Les effets non récurrents les plus significatifs sur les états financiers 2019 sont exposés ci-dessous. Toutefois, nous n’aborderons pas ici les caractéristiques cantonales spécifiques de ces règles, ni leur application pratique.

L’analyse reflète l’état d’avancement des règles et interprétations ayant court en septembre 2019. Quant aux conclusions, elles se basent sur les mécanismes généraux des différentes mesures, sans considération des divergences pouvant exister au niveau de chaque canton.

Baisse du taux d'imposition

Dans presque tous les cantons, des baisses du taux de l’impôt ordinaire sur le revenu sont d’ores et déjà décidées ou prévues. A partir de l’année fiscale 2020 [2], cela conduira à une réduction des charges d’impôt effectives, sauf pour les entités qui, par le passé, étaient imposées selon un des régimes privilégiés désormais aboli.

Selon la norme IAS 12 [3], les actifs et passifs d’impôts différés doivent être évalués aux taux d’impôt applicable durant la période au cours de laquelle l’actif/passif sera réalisé ; la notion de taux d’impôt applicable correspond au taux reflété dans la loi (et les réglementations fiscales) telle qu’adoptée (ou quasi adoptée ; substantively enacted [4]) à la date de clôture du bilan. Alors que la baisse des taux d’impôt ordinaires ne se répercutera sur les impôts exigibles qu’en 2020, il faut déterminer dès 2019 les taux d’impôt à utiliser pour l’évaluation des actifs et passifs d’impôts différés (voir également l’Illustration n° 1). Cela implique aussi l’analyse du moment où les différences temporelles disparaîtront (scheduling).

Illustration n°1: Modification du taux d'impôt

Beaucoup d’entités préparant leurs comptes en IFRS rapportent des actifs évalués à une valeur supérieure à leur base fiscale, et des dettes évaluées à une valeur inférieure à leur base fiscale [5]. Il en résulte un passif net d’impôt différé. La baisse du taux d’impôt applicable engendrera – toutes choses étant égales par ailleurs – une diminution du passif d’impôt différé et donc un produit d’impôt différé.

Lorsqu’une entité bénéficiait auparavant d’un régime privilégié (désormais aboli), l’effet inverse peut se produire. Par exemple, si une entité était imposée en tant que société mixte et si ce régime privilégié avait été reflété dans les états financier par le biais de l’application d’un taux d’impôt réduit auparavant, la mise en œuvre de la RFFA conduira en principe à une augmentation du taux d’impôt. Pour autant qu’il y ait un passif net d’impôt différé cela amènera une augmentation des postes d’impôts différés, et une charge d’impôt différé correspondante sur l’exercice en cours.

Les normes IFRS exigent que les effets d’impôts liés à une transaction ou à un évènement suivent la même comptabilisation que la transaction ou l’évènement lui-même [6]. Cela implique qu’une partie seulement des effets de la modification du taux d’impôt doit être reconnue dans le compte de résultat, le reste étant réparti entre les autres éléments du résultat global ou les fonds propres

Exemple : Effet sur les engagements de prévoyance de la baisse du taux d’impôt de 20 % à 18 %

Une entreprise affiche des engagements de prévoyance de CHF 1 000 dans ses comptes IFRS, mais aucun dans ses comptes annuels qui servent également de base fiscale. Si les critères pour la reconnaissance d’un actif d’impôt différé sont remplis, la différence temporelle déductible de CHF 1 000 conduit à un actif d’impôt différé de CHF 200 pour un taux d’impôt de 20 %. Avec la baisse du taux d’impôt (par exemple 18%), cet actif d’impôt différé sera réduit à CHF 180.

Dans les comptes IFRS, les engagements de prévoyance sont répercutés aussi bien sur le compte de résultat (coût des services et coût financier) que sur les autres éléments du résultat global (gains et pertes actuariels). La question se pose donc de savoir comment la charge fiscale correspondante doit être répartie entre le compte de résultat et les autres éléments du résultat global. Cela ne devrait pas poser de difficultés pour l’année en cours. En revanche, la répartition de l’impact fiscal relatif aux années précédentes sera plus difficile, car elle requiert une analyse de toutes les variations des engagements de prévoyance des années précédentes (back-tracing).

On pourrait par exemple procéder ainsi : depuis 2013 , la norme IAS 19 « Avantages du personnel » prévoit que les réévaluations des engagements de prévoyance doivent être comptabilisées dans les autres éléments du résultat global, méthode qui est entrée en vigueur avec effet rétroactif le 1er janvier 2012. Dans un calcul d’approximation, l’effet de l’impôt différé résultant de l’écart cumulé entre les charges de prévoyance comptabilisées au compte de résultat IFRS et les contributions de prévoyance effectivement déduites fiscalement entre le 1er janvier 2012 et le 31 décembre 2018 pourrait être reconnu dans le compte de résultat, puis l’effet fiscal sur l’écart restant serait alors reconnu comme autre élément du résultat global.

Taux d’imposition réduit de fait

En pratique il sera généralement acceptable de considérer les effets des mesures applicables à partir de 2020 que sont la mesure d’incitation pour la recherche et le développement, la déduction pour autofinancement (« NID » ou « Notional Interest Deduction ») et la patent box comme des éléments de réconciliation du taux d’impôt effectif dans l’analyse de la charge fiscale (cela concerne uniquement l’avantage fiscal courant ; s’agissant de l’impact fiscal des mécanismes d’entrée, voir ci-dessous) [7]. Dans quelques cas spécifiques, il peut être acceptable de traiter un régime fiscal donné comme une réduction du taux d’imposition applicable si l’avantage résultant du régime représente, en substance, une réduction du taux d’impôt sur les bénéfices. Cette option ne devrait cependant être envisagée que lorsque le régime se traduit par un effet durable et constant, d’une période sous revue à l’autre, sur le taux d’imposition .

Les entités qui, sur la base des principes précités, décident de traiter un ou plusieurs régimes comme des réductions de fait du taux d’imposition évalueront déjà les différences temporelles en appliquant ce taux (différent du taux ordinaire) dans leurs états financiers 2019. Cela pourrait encore renforcer l’effet non récurrent de la baisse du taux d’imposition sur le résultat.

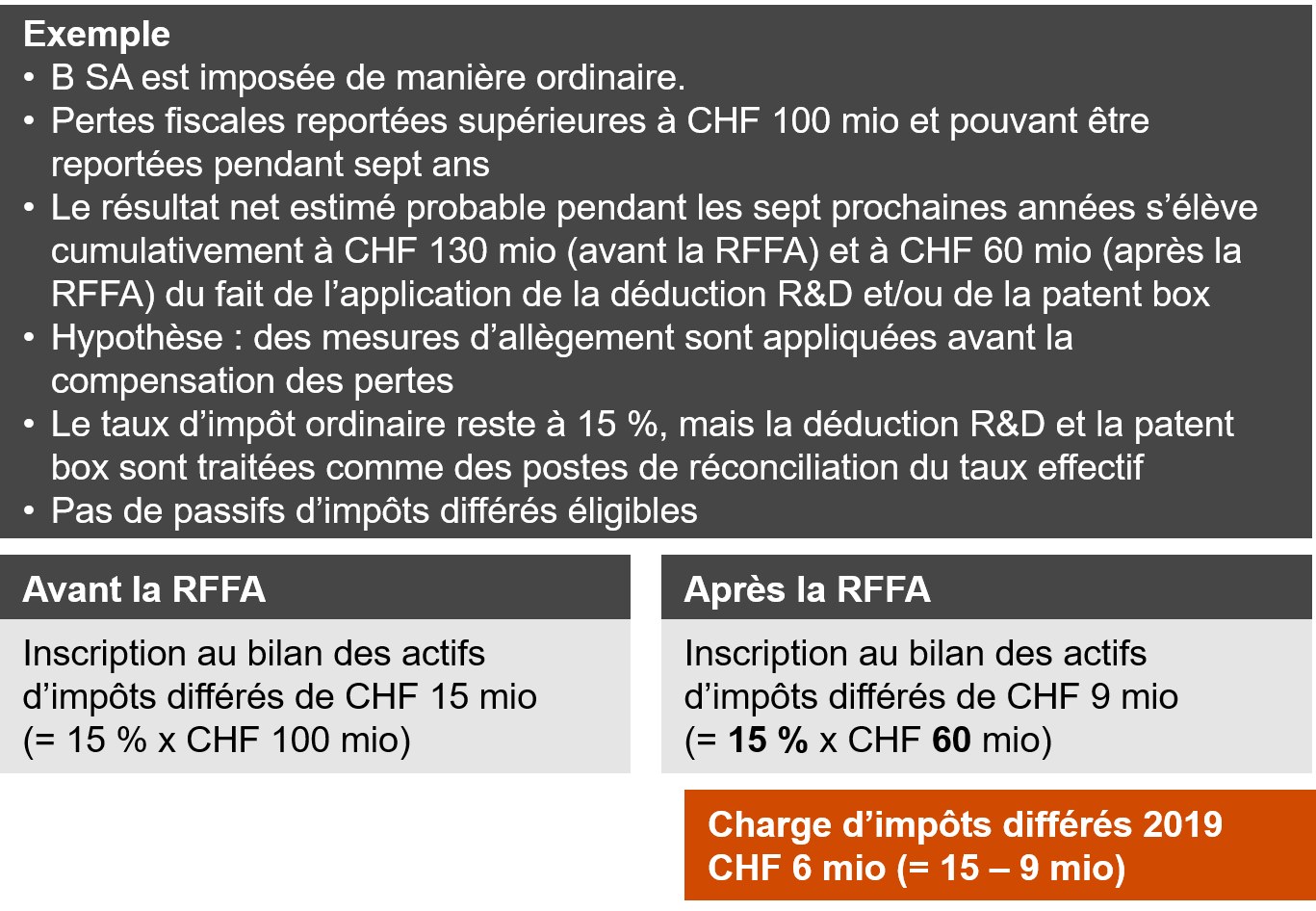

Report fiscal de pertes

Un actif d’impôt différé doit être comptabilisé pour le report en avant de pertes fiscales et de crédits d’impôt non utilisés dans la mesure où il est probable que l’on disposera de bénéfices imposables futurs sur lesquels ces pertes fiscales non utilisées pourront être imputées dans les limites de la période de report prévue par la loi [8]. Cet avoir est soumis aux critères d’inscription au bilan des actifs d’impôt différé selon l’IAS 12 Impôts sur l résultat [9] (voir à ce sujet l’Illustration n° 2).

Illustration n°2: Critères d'inscription au bilan de l'actif d'impôt différé

Exemple 1 : modification du taux d’impôt applicable

Exemple 2 : modification des bénéfices imposables probables attendus

Autres questions relatives au report en avant de pertes

Sur la base de situations simplifiées, les deux exemples montrent comment la RFFA peut conduire à des réévaluations d’actifs d’impôts différés en relation avec le report fiscal de pertes. Mais il peut y avoir d’autres questions plus complexes concernant la continuité du report de pertes notamment s’agissant de pertes historiques ; il doit notamment être vérifié si des entreprises qui étaient imposées selon un régime privilégié désormais aboli peuvent bénéficier des pertes générées par le passé et qui ne seraient pas complétement utilisées au moment de l’entrée en vigueur de la RFFA. L’essentiel est de comprendre les règles cantonales et leur application pratique par les autorités fiscales ainsi que leur interaction avec les mesures transitoires à disposition.

Step-up selon le droit actuel

Le step-up [10], également appelé « step-up selon le droit actuel », est un mécanisme que la majorité des cantons de Suisse alémanique accepte comme mesure transitoire sur la base de leur pratique actuelle, lorsque des sociétés bénéficiant du régime privilégié perdent leur statut du fait de l’entrée en vigueur de la RFFA ou parce qu’elles l’abandonnent volontairement.

Les réserves latentes, y compris le « goodwill » créé par le contribuable lui-même (différence entre la juste valeur de marché (« valeur vénale ») et la valeur fiscale nette d’une entreprise), constituées durant la période d’application du régime fiscal privilégié, peuvent être déclarées sans incidence fiscale, à hauteur du quota de l’exonération d’impôt antérieure. Cela exclut les réserves latentes concernant des participations ou les biens immobiliers.

Le step-up conduit soit à une augmentation de la base fiscale de certains actifs identifiés, soit à la reconnaissance d’un actif incorporel autonome supplémentaire (goodwill). Au cours des périodes postérieures à la déclaration sans incidence fiscale, le ou les actifs incorporels (ou la variation de base fiscale) correspondant au montant du step-up pourront être amortis avec effet sur la base imposable. La durée d’amortissement est définie conformément aux réglementations cantonales et est limitée à dix ans (voire cinq ans dans certains cantons).

La déclaration est basée sur la pratique cantonale actuelle et ne peut être appliquée en principe que jusqu’à l’entrée en vigueur des modifications des lois fiscales relatives à la RFFA, c’est-à-dire jusqu’au 31 décembre 2019. Il sied de préciser que la plupart des cantons romands (avec le Jura comme exception) se sont prononcés de manière générale contre cette mesure.

Le step-up représente une modification des valeurs fiscales et a donc un impact direct sur le montant des différences temporelles qui constituent la base des actifs et passifs d’impôts différés. Si un contribuable détermine, à la date de clôture du bilan, qu’il est probable que la méthode du step-up sera revendiquée, elle devra alors comptabiliser un actif d’impôt différé ou dissoudre des passifs d’impôts différés existants.

Les effets d’un step-up sur les états financiers peuvent aussi induire de fortes distorsions du taux d’impôt effectif consolidé, notamment s’il s’agit de sociétés avec des réserves latentes relativement élevées. Le produit d’impôt différé qui en résultera reflète l’avantage futur du step-up en raison de l’amortissement fiscal dudit step-up qui pourra être effectué pendant les exercices fiscaux suivants. Dans ce cas, il ne s’agit pas d’un avantage limité à de nouvelles mesures dans le cadre de la RFFA, mais de l’atténuation transitoire constitutionnelle d’un choc fiscal qui interviendrait autrement, atténuation qui s’applique au « goodwill » déjà créé lors de l’abolition d’un régime privilégié existant et qui est réalisé en une seule fois sur la base des règles de la norme. Cet avantage est soumis aux limites d’évaluation usuelles pour les actifs d’impôt différé [11] (voir aussi l’Illustration n° 2). L’exemption de la comptabilisation initiale (initial recognition exemption) ne peut pas être appliquée.

Système à taux distincts

Le système à double taux (aussi appelé système à taux distincts) est une nouvelle mesure introduite pour la transition d’un régime privilégié au régime ordinaire. Avec cette mesure, un taux d’impôt distinct (inférieur) s’appliquera, pendant les cinq années qui suivent l’entrée en vigueur de la RFFA, aux bénéfices futurs qui sont attribuables à des réserves latentes réalisées qui avaient été constituées sous le régime fiscal privilégié applicable avant la RFFA.

Comme, contrairement au step-up, cette mesure ne modifie pas les valeurs fiscales, son effet non-récurrent n’est pas aussi significatif que celui du step-up sur les états financiers 2019. Il n’est en effet pas attendu qu’il implique la comptabilisation d’un actif d’impôt différé.

La mesure entraînera toutefois en général un ajustement du taux d’imposition applicable pour calculer les postes d’impôt différé, ce qui engendrera à son tour des effets non récurrents.

Mécanismes d'entrée de la patent box

Les réglementations de la patent box, notamment les mécanismes d’entrée, entreront en vigueur le 1er janvier 2020. En principe, on ne s’attend donc à aucun effet non récurrent en 2019. Une exception concerne une situation où une société sait déjà à la date du bilan 2019 :

- qu’elle prévoit d’utiliser le mécanisme de la patent box dès 2020 et

- qu’elle remplit les conditions lui permettant de bénéficier de la patent box à un taux d’impôt réduit de fait (voir les considérations à ce sujet au point 1.2 ci-dessus).

Dans ce cas, il faut préciser que les principes IFRS exigent que les hypothèses utilisées pour la préparation des comptes soient cohérentes. Si une société prend en compte une future patent box en 2019 déjà dans son taux d’impôts différés pour les différences temporaires qui seront dissoutes après 2020, le mécanisme d’entrée correspondant devra être pris en considération de manière appropriée (rattrapage des coûts de développement déduits durant les exercices précédents).

Informations à fournir dans les états financiers 2019

Dans les états financiers 2019, il est recommandé de décrire les répercussions de la réforme fiscale de manière transparente et adaptée à la situation spécifique de l’entreprise. L’ampleur et le niveau de détail des informations à donner dépendront des spécificités de l’entreprise, à l’instar de l’importance globale des répercussions, mais aussi selon que certains effets se compensant seront individuellement significatifs ou non.

Les informations à fournir peuvent être réparties dans les catégories suivantes :

- Indications générales

- Informations générales sur la réforme fiscale et ses conséquences pour l’entreprise

- Date à laquelle les modifications ont été / seront quasi adoptées et date de l’entrée en vigueur

- Effets non récurrents

- Abolition du régime fiscal privilégié (le cas échéant)

- Mesures transitoires step-up / système à double taux (le cas échéant)

- Répercussion des réévaluations sur les impôts exigibles et différés de l’exercice en cours

- Rapprochement des taux d’imposition : désagrégation des effets (si significatifs)

- Application en cours

- Adaptation de nouvelles mesures fiscales cantonales

- Limite d’allègement maximale

- Répercussions futures attendues

- Informations spécifiques à l’entreprise

- Estimations, hypothèses et décisions de calcul significatives

- Traitement comptable des mesures (règles d’inscription au bilan)

- Evolutions actuelles

- Report à compte nouveau de pertes fiscales

Conclusions

Les modifications du droit fiscal des entreprises qui entreront en vigueur le 1er janvier 2020 peuvent déjà conduire à d’importants effets non récurrents dans les comptes 2019. Bien que ces modifications n’aient pas d’effet sur les impôts courants avant 2020 (voir l’Illustration n° 1 [12]), elles peuvent avoir plusieurs effets sur les impôt différés qui doivent être reconnus dès que les modifications cantonales correspondantes auront été (quasi) adoptées.

Ces effets peuvent être classés dans les catégories suivantes selon leur origine (voir Tableau ci-dessous).

Comme les répercussions de la RFFA sur l’exercice 2019 peuvent varier fortement d’une entreprise à l’autre, il est d’autant plus important de donner de manière claire et transparente dans les annexes aux états financiers les informations nécessaires relatives à la situation spécifique de l’entreprise et aux effets non récurrents.

| Modification du taux d’imposition applicable | Modification des différences temporaires | Nouvelle évaluation des postes d’impôts différés |

|

|

|

[1] Voir à cet sujet Expertsuisse, Q&A sur les conséquences sur la comptabilité fiscale de la Loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA), p. 2.

[2] Dans les cantons où des baisses de taux d’impôt sont déjà entrées en vigueur en 2019, cet effet est déjà visible en 2019.

[3] IAS 12, § 47.

[4] « Substantively enacted » ou « quasi-adoptés » signifie que les futures étapes du processus de mise en œuvre ne modifieront plus le résultat.

[5] La principale exception concerne ici les engagements de pension selon l’IAS 19.

[6] IAS 12, paragraphe 57.

[7] Voir Expertsuisse, Q&A sur les conséquences sur la comptabilité fiscale de la Loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA), p. 18.

[8] IFRS 12, § 34.

[9] IAS 12, § 28-29.

[10] Voir à ce sujet Expertsuisse, Q&A sur les conséquences sur la comptabilité fiscale de la Loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA), p. 7.

[11] IAS 12, § 28-29.

[12] Cela sauf dans les cantons qui ont décidé d’adapter leur taux d’impôt sur le résultat dès 2019.