{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

Conseil en matière d’assurances sociales : le 4e pilier de votre conformité

Nous vous aidons à assurer votre conformité concernant toutes les branches d’assurances sociales suisses.

Le système de sécurité sociale est unique et très complexe. En tant qu’employeur, vous devez accomplir de nombreuses tâches et respecter un certain nombre d’obligations pour vous conformer aux exigences en matière d’assurances sociales. Cela implique des risques que vous devez gérer de manière appropriée pour éviter toute erreur ainsi que des pénalités et des intérêts de retard.

Nous nous engageons à fournir des conseils en matière d’assurances sociales afin de réduire la complexité du sujet et de vous sensibiliser à leurs enjeux. Grâce à une large gamme de services, des experts qualifiés et une longue expérience dans le soutien aux employeurs, nous vous aidons à éviter les risques et à utiliser vos ressources de manière efficace.

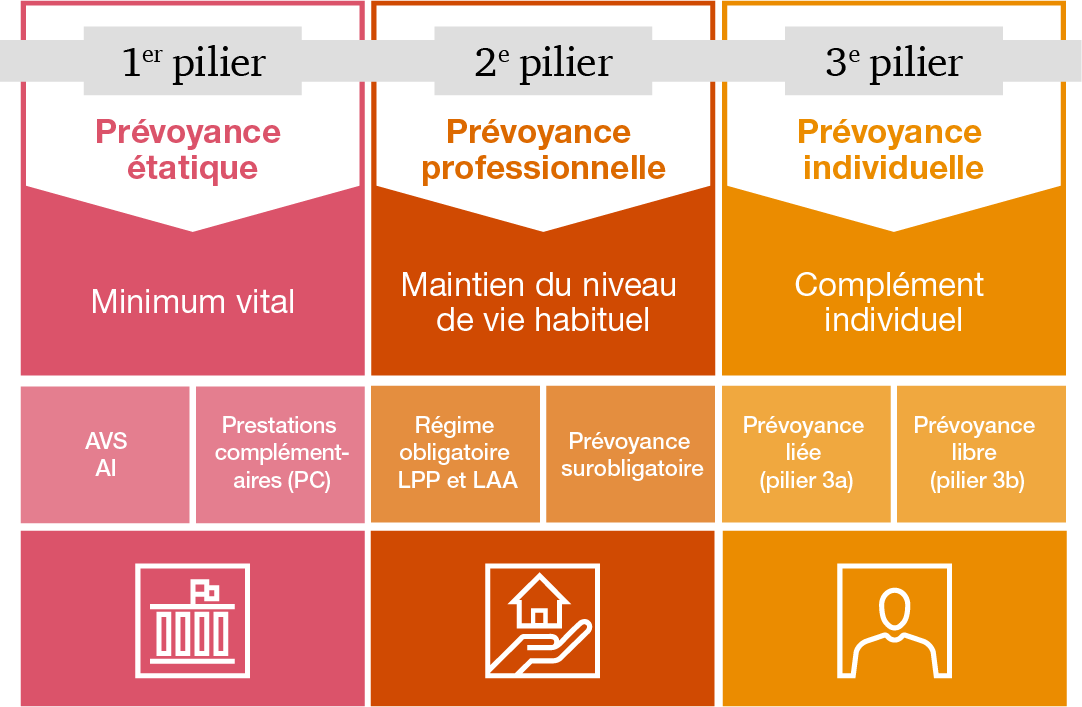

En Suisse, les dispositions pour les risques de vieillesse, d’invalidité et de décès reposent sur un système de trois piliers. Le premier et le deuxième pilier ont un impact direct sur votre masse salariale. Le respect de la législation applicable nécessite un certain effort administratif. En outre, il convient de prendre connaissance des modifications de la législation et des pratiques, de préférence assez rapidement. Nous pouvons nous occuper des deux, afin que vous puissiez vous concentrer sur l’essentiel

En plus de conseiller les employeurs sur les régimes d’assurances sociales suisses, nous apportons également notre soutien dans les situations internationales :

Les situations internationales peuvent inclure :

Dans de telles constellations, nous pouvons évaluer à quel régime de sécurité sociale vos employés sont soumis et, si nécessaire, vous aider à obtenir un certificat A1/CoC. Si cela s’avère nécessaire pour le traitement des cotisations sociales en Suisse, nous pouvons également proposer d’autres services analogues tels que les ANobAG ou faire une demande de renouvellement.

En outre, nous pouvons vous conseiller sur les questions relatives aux implications fiscales pour les salariés, que ce soit en relation avec l’impôt à la source ou en relation avec d’éventuelles conventions de double imposition.

Les employés qui travaillent temporairement pour votre entreprise dans un autre pays sont soumis à la législation suisse en matière de sécurité sociale pendant cette période. Certaines conditions doivent être remplies.

La complexité des obligations comptables et de la couverture d’assurance pour les missions à l’étranger ne doit pas être sous-estimée. Nous nous ferons un plaisir de vous apporter nos conseils et notre expertise en matière d’assurances sociales.

Le dialogue avec les autorités et les compagnies d’assurance en Suisse est souvent long et compliqué. Nous nous ferons un plaisir de vous aider à régler le plus efficacement possible toutes les questions relatives à la sécurité sociale. Vous pouvez compter sur notre soutien actif et nos conseils pour les questions suivantes :

{{item.text}}

{{item.text}}

https://pages.pwc.ch/view-form?id=7014L000000Q3MGQA0&lang=fr&embed=true

René Heinz