Ist Ihr Unternehmen in der Europäischen Union (EU) geschäftstätig oder investiert es in der EU, so kann die «Anti Tax Avoidance Directive» (ATAD I+II) auch Ihrer Steuerlast zusetzen.

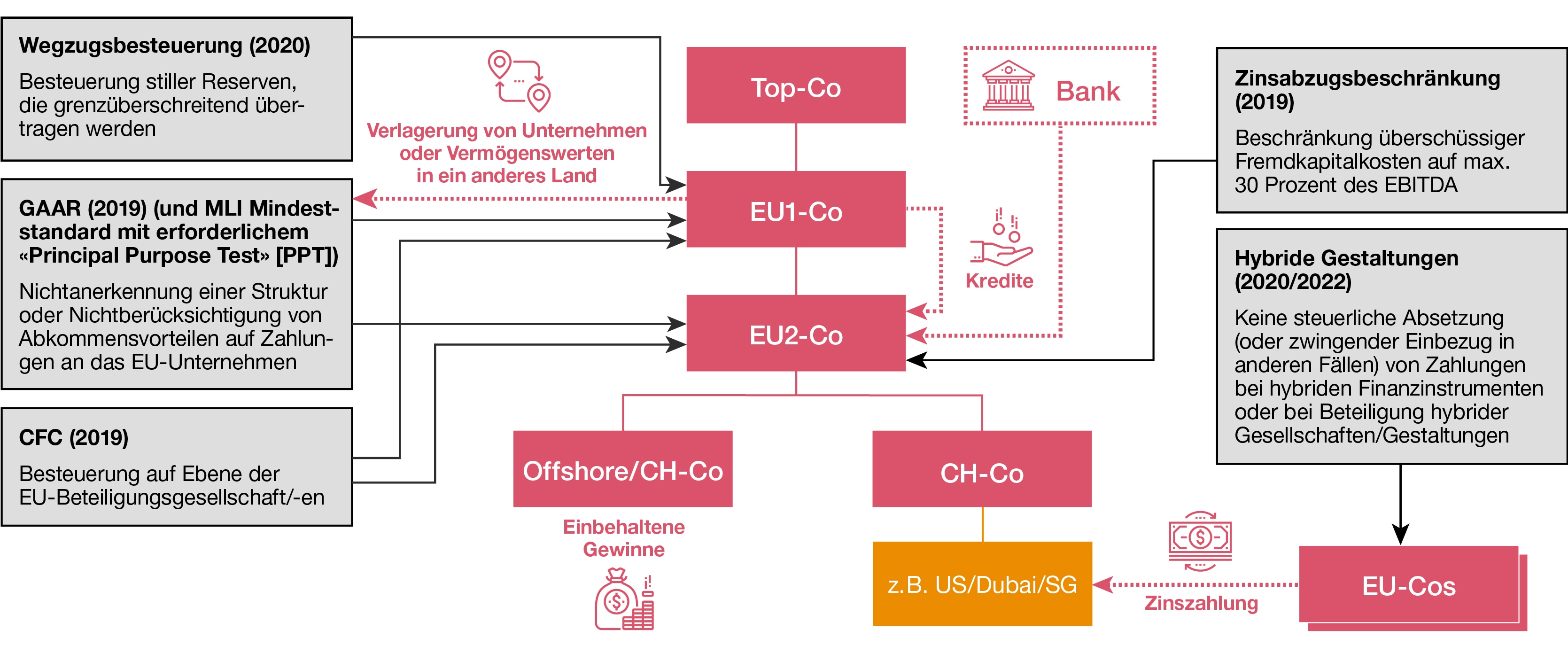

ATAD (Anti-Tax Avoidance Directive)

ATAD II (Anti-Hybride-Regeln) ist in Kraft

ATAD II ist seit dem 1. Januar 2020 in Kraft und bekämpft sogenannte hybride Gestaltungen, die zu weissen Einkünften (doppelter Nichtbesteuerung) führen können. Um hybride Gestaltungen zu erkennen, wird die steuerliche Behandlung von Unternehmen oder Transaktionen in den betroffenen Staaten verglichen.

So funktioniert ATAD