{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

Die Europäische Union erhöht die Transparenz weiter, um potenziell aggressive Steuerplanungsgestaltungen aufzudecken. Wir helfen Ihnen, den deutlich verschärften Offenlegungsvorschriften von DAC6 nachzukommen.

Die EU verpflichtet einen erhöhten Standard von Transparenz einzuhalten, um potentiell aggressive Steuerplanungsgestaltungen aufzudecken.

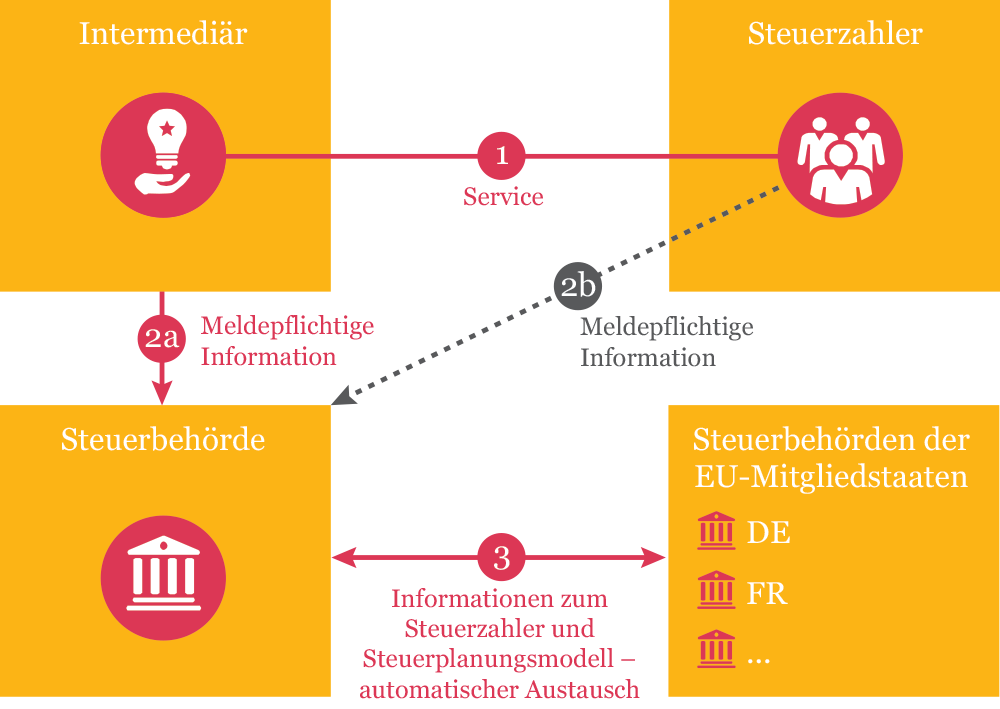

Die geänderten Bestimmungen der EU-Richtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung über meldepflichtige grenzüberschreitende Gestaltungen (in Kurzform «DAC6») werden für Steuerberater, Dienstleister und Steuerzahler – auch in der Schweiz und Liechtenstein ansässige Unternehmen und Privatpersonen – weitreichende Folgen haben.

DAC6 sieht zwingende Offenlegungspflichten für bestimmte Steuerplanungsgestaltungen vor, die mehr als einen Mitgliedstaat oder einen Mitgliedstaat und ein Drittland betreffen, sofern die Indikatoren, welche in den Kennzeichen beschrieben werden, durch eine Gestaltung als erfüllt anzusehen sind. Bei einigen Kennzeichen muss zusätzlich auch noch einer der Hauptvorteile die objektive Erwartung eines Steuervorteils sein. Die Europäische Union wird ein gemeinsames Kommunikationsnetzwerk (Common Communication Network, CCN) einrichten, über das der verpflichtende automatische Informationsaustausch im Bereich der Besteuerung über meldepflichtige, grenzüberschreitende Gestaltungen erfolgen soll.

Nutzen Sie unser Tool, um DAC6-konform zu werden

Der jüngste Beschluss der Europäischen Kommission, die sechste Richtlinie zur Änderung der EU-Amtshilferichtlinie (DAC6) anzupassen, um einen optionalen Aufschub der Meldefristen von insgesamt sechs Monaten zu ermöglichen, hat beträchtliche Auswirkungen auf die DAC6-Projekte multinationaler Konzerne. Die revidierten Meldefristen für diejenigen Ländern, in denen ein derartiger Aufschub gilt, sind wie folgt:

Obschon die Einführung des Aufschubs von der grossen Mehrheit der Mitgliedstaaten offiziell angekündigt wurde oder angekündigt werden dürfte, gibt es drei Länder, für die bislang kein Aufschub vorgesehen ist.

Österreich, Finnland und Deutschland haben angekündigt, dass die Meldefristen, wie ursprünglich in DAC6 vorgesehen, nach wie vor gelten. Wir weisen darauf hin, dass derzeit Meldungen in Österreich aus IT-Gründen nicht möglich sind und daher faktisch ein Aufschub gilt. Für neue Steuerplanungsmodelle gilt ein Aufschub von de facto drei Monaten, während für die Meldung bereits umgesetzter Steuerplanungsmodelle ein Aufschub von zwei Monaten gilt (weshalb für verspätete Meldungen bis zu diesem Zeitpunkt keine Sanktionen anfallen).

Am 31. Dezember 2020 hat die britische Regierung angekündigt, dass der Umfang der DAC6-Anzeigeverpflichtung auf grenzüberschreitende Gestaltungen, die das Kennzeichen D (d.h. CRS-Vermeidung und undurchsichtige Eigentumsstrukturen) erfüllen, beschränkt wird. Dementsprechend sind Intermediäre und relevante Steuerpflichtige im Vereinigten Königreich nicht mehr dazu verpflichtet, die unter die Kennzeichen A, B, C oder E fallenden Gestaltungen zu melden (es sei denn, sie fallen unter die Kategorie D).

Einzelne Mitgliedstaaten geben regelmässig lokale Richtlinien und Meldeinformationen heraus. Da DAC6 offiziell bereits in Kraft getreten ist, gilt es bei der Vorbereitung auf diese neue Vorschrift keine Zeit zu verlieren. Wir können Ihnen helfen, sämtliche Aspekte abzudecken:

Setzen Sie sich mit uns in Verbindung. Wir helfen Ihnen rasch festzustellen, wie Sie derzeit aufgestellt sind, und bereiten Sie kompetent und effizient vor.

{{item.text}}

{{item.text}}