Einfluss der STAF auf Jahresabschlüsse 2019 - wesentliche latente Steuereffekte möglich

Im Mai 2019 wurde die Vorlage zur Steuerreform und AHV Finanzierung angenommen, welche das Unternehmenssteuerrecht in der Schweiz grundlegend ändert: Bestehende Privilegien fallen weg, während einer Übergangsfrist kommen Übergangsregelungen zur Anwendung, und es werden neue international akzeptierte Massnahmen eingeführt. Während die Änderungen erst am 1.1.2020 in Kraft treten werden, ist in der Finanzberichterstattung bereits im Jahr 2019 mit Effekten zu rechnen. In diesem Artikel befassen wir uns mit den wesentlichsten dieser Effekte.

IAS 12 Ertragssteuern unterscheidet zwischen tatsächlichen und latenten Steuern. Erstere umfassen geschuldete Ertragssteuern für die aktuelle und vergangene Perioden. Letztere ergeben sich aus Unterschieden im Ansatz oder der Bewertung von Vermögensgegenständen oder Schulden zwischen der Steuerbilanz und dem IFRS Abschluss; Aktive und passive latente Steuern dienen dazu, die Beträge an Ertragssteuern darzustellen, welche im IFRS-Abschluss in einer anderen Periode erfasst werden als effektiv versteuert werden. In diesem Artikel wird auf die Rechnungslegung nach IFRS eingegangen. Bei Swiss GAAP FER gelten analoge Überlegungen [1].

Höhe, Effekt (Steuerertrag oder -aufwand) sowie Zeitpunkt der Auswirkungen der Steuerreform sind von diversen Variablen abhängig, wie z.B. die bisherige Besteuerung einer Unternehmung, deren Funktionenprofil sowie vom steuerlichen Sitz einer Unternehmung, da die kantonalen Ausprägungen bei der Umsetzung von STAF unterschiedlichen sind. Die wesentlichsten Einflussfaktoren auf Unternehmensstufe sind:

- ob und von welchen abgeschafften Privilegien eine Unternehmung bisher profitieren konnte,

- ob und welche Übergangsregelung gewählt wird, und

- welche der künftig verfügbaren Massnahmen in welchem Ausmass angewendet werden können.

Die wesentlichsten Einflussfaktoren im jeweiligen Kanton sind neben der Höhe allfälliger Senkungen des ordentlichen Steuersatzes, die spezifische Ausgestaltung der kantonalen Massnahmen, z.B. welche der neuen Massnahmen in welchem Ausmass genutzt werden können, wie hoch die Maximalentlastungsbegrenzung ist, und wie lange und in welchem Ausmass die Übergangsregelungen genutzt werden können. Für Unternehmen, welche einer interkantonalen Steuerausscheidung unterliegen, ergeben sich mitunter zusätzliche Komplexitäten.

Folgend werden die wesentlichsten Einmaleffekte, welche im Jahr 2019 Auswirkungen auf die Finanzberichterstattung haben können, erörtert. Dabei wird nicht auf spezifische kantonale Ausprägungen der Regeln oder deren praktische Anwendung eingegangen.

Basis für die vorliegende Analyse ist der Stand der Beurteilungen Mitte September 2019. Die Schlussfolgerungen basieren auf den Grundmechaniken der einzelnen Massnahmen.

Steuersatzsenkung

In beinahe allen Kantonen sind Senkungen des ordentlichen Ertragssteuersatzes beschlossen resp. geplant. In den laufenden Jahresrechnungen ab 2020 [2] führt dies zu einem niedrigeren tatsächlichen Steueraufwand, ausser bei den Unternehmen, welche in der Vergangenheit gemäss einem nun abgeschafftem Regime besteuert wurden.

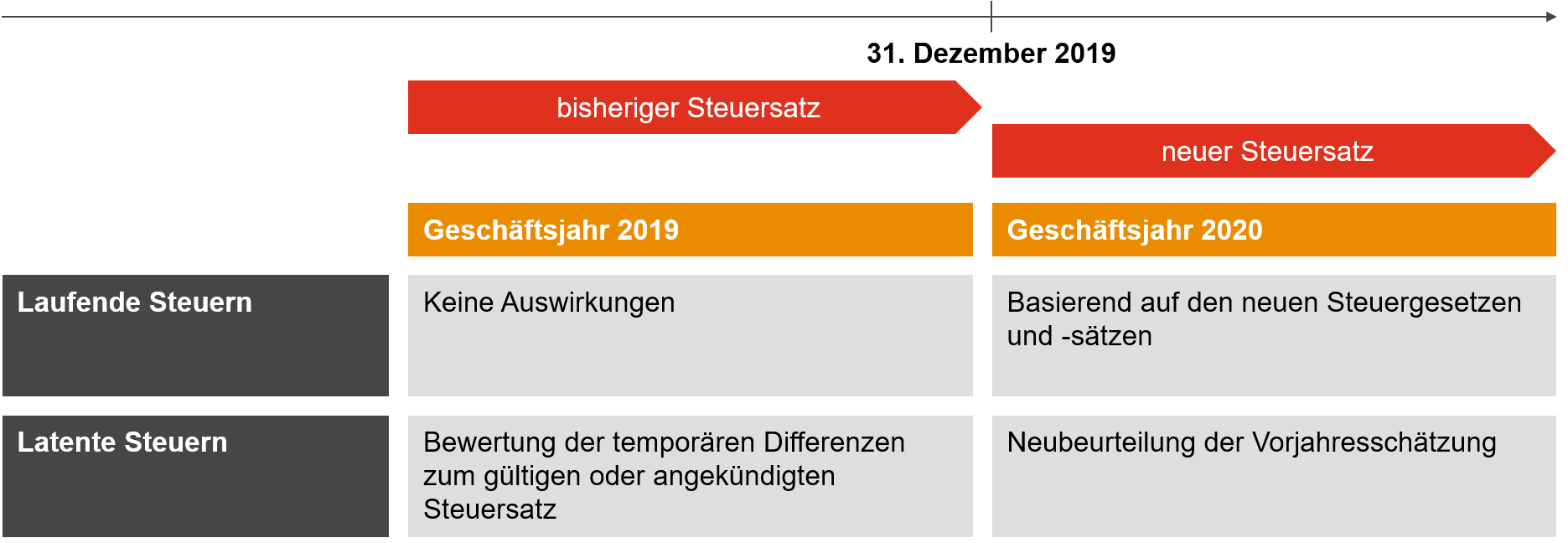

IAS 12 [3] verlangt, dass latente Steueraktiven und -passiven anhand der Steuersätze bewertet werden, deren Gültigkeit für die Periode, in der ein Vermögenswert realisiert oder eine Schuld erfüllt wird, erwartet wird. Dabei werden die Steuersätze (und Steuervorschriften) verwendet, die zum Abschlussstichtag gültig oder im Wesentlichen beschlossen sind (substantively enacted [4]). Während sich die Senkung der ordentlichen Steuersätze bei den tatsächlichen Steuern erst im Jahr 2020 niederschlägt, muss für die Bewertung der latenten Steuern bereits im Jahr 2019 beurteilt werden, welches die anzuwendenden Steuersätze sind (siehe dazu auch Abbildung 1). Dies beinhaltet mitunter die Analyse des Zeitpunkts, an dem sich die temporären Differenzen auflösen (scheduling).

Abbildung 1: Steuersatzänderung

Bei vielen Unternehmen sind die IFRS Werte von Aktiven (Passiven) höher (niedriger) als die Steuerwerte [5]. Daraus folgt netto eine passive latente Steuer. Durch eine Senkung des anzuwendenden Steuersatzes führt dies – ceteris paribus – zu einer Abnahme der passiven latenten Steuer, und damit zu einem (latenten) Steuerertrag.

Falls eine Unternehmung bisher von (nun abgeschafften) Privilegien profitieren konnte, kann ein umgekehrter Effekt entstehen. Wenn eine Gesellschaft z.B. als gemischte Gesellschaft besteuert wurde und dieses Privileg in der Vergangenheit als Reduktion des erwarteten Steuersatzes berücksichtigt wurde, so führt die Umsetzung der STAF grundsätzlich zu einem höheren erwarteten Steuersatz. Dies führt zu einer Zunahme der latenten Steuerpositionen, was sich als latenter Steueraufwand zeigt, sofern netto ein latentes Steuerpassivum besteht.

IFRS verlangt, dass Steuereffekte dem Ursprungsgeschäft folgen [6]. Dies führt dazu, dass der Effekt von Steuersatzänderungen nur teilweise in der Erfolgsrechnung erfasst wird. Je nachdem, ob die zugrunde liegenden Aktiven oder Passiven über die Erfolgsrechnung, das übrige Ergebnis oder über das Eigenkapital erfasst wurden, wird der Effekt einer Steuersatzänderung analog verbucht.

Beispiel: Steuersatzsenkung von 20% auf 18% in Bezug auf Vorsorgeverpflichtung

Ein Unternehmen weist in seinem IFRS-Abschluss eine Vorsorgeverpflichtung von TCHF 1'000 aus, in der für Steuerzwecke massgebenden handelsrechtlichen Jahresrechnung eine von null. Sofern die Bedingungen zur Erfassung eines latenten Steueraktivums erfüllt sind, führt die abzugsfähige temporäre Differenz von TCHF 1'000 bei einem Steuersatz von 20% zu einem latenten Steueraktivum von TCHF 200. Aufgrund der Steuersatzänderung reduziert sich dieses auf TCHF 180.

Im IFRS-Abschluss werden Vorsorgeverpflichtungen sowohl über die Erfolgsrechnung (Dienstzeit- und Zinsaufwand) als auch über das übrige Gesamtergebnis (versicherungsmathematische Gewinne und Verluste im Rahmen der Folgebewertung) fortgeschrieben. Somit stellt sich die Frage, wie der korrespondierende Steueraufwand zwischen Erfolgsrechnung und übrigem Gesamtergebnis aufzuteilen ist. Für das aktuelle Jahr sollte dies kein Problem darstellen. Hingegen ist die Aufteilung der Steuerwirkungen aus den Vorjahren anspruchsvoller, da diese eine Analyse des gesamten Vorsorgeaufwands der vergangenen Jahren erfordert (back-tracing).

Ein mögliches Vorgehen könnte wie folgt aussehen: Seit 2013 sieht IAS 19 «Leistungen an Arbeitnehmer» vor, dass die Folgebewertung der Vorsorgeverbindlichkeit im übrigen Gesamtergebnis vorgenommen werden muss, wobei die Umstellung auf diese Methodik mit Wirkung auf den 1. Januar 2012 erfolgte. In einer Näherungsrechnung könnte der Steuereffekt auf dem kumulierten Unterschied zwischen den im IFRS-Abschluss erfolgswirksam erfassten Vorsorgekosten und den für Steuerzwecke geltend gemachten Vorsorgebeiträgen in der Zeit zwischen 1. Januar 2012 und 31. Dezember 2018 erfolgswirksam erfasst werden, der Steuereffekt auf der verbleibenden Differenz dann im übrigen Gesamteinkommen.

De facto reduzierter Steuersatz

Gemäss allgemein akzeptiertem Grundsatz sind die Effekte der ab 2020 anwendbaren Massnahmen Forschungs- und Entwicklungsabzug, Abzug für Eigenfinanzierung sowie Patentbox als Posten in der Steuersatzüberleitungsrechnung zu zeigen (diese Aussage bezieht sich nur auf den laufenden Vorteil, s.u. bezüglich der Eintrittsmechanismen). Unter bestimmten Umständen kann in Betracht gezogen werden, eine solche Massnahme als Reduktion des anzuwendenden Steuersatzes zu behandeln. Diese Option sollte nur erwogen werden, wenn die Regelung zu dauerhaften und stabilen Auswirkungen auf den Steuersatz (über mehrere Berichtszeiträume) führt [7].

Unternehmen die auf Basis der oben genannten Grundsätze per Bilanzstichtag 2019 zum Schluss kommen, eine oder mehrere Massnahmen als de-facto-Reduktion des Steuersatzes zu behandeln, bewerten temporäre Differenzen im Abschluss 2019 bereits zu diesem (vom ordentlichen abweichenden) Steuersatz. Dies kann den Einmaleffekt aus der Ertragssteuersatzsenkung weiter verstärken.

Verlustvorträge

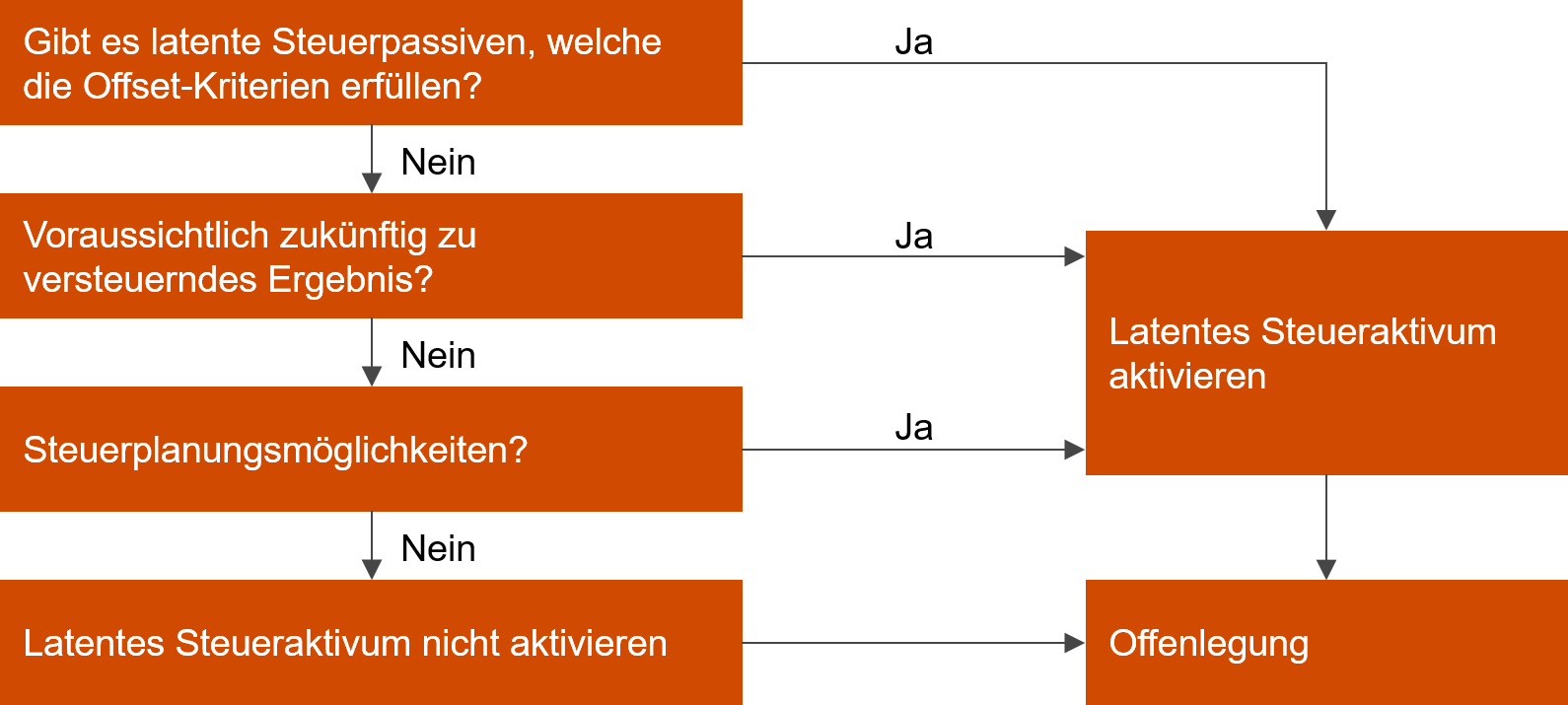

Für den Vortrag von nicht genutzten steuerlichen Verlusten wird ein latentes Steueraktivum in dem Umfang angesetzt, in dem es im Rahmen der gesetzlich vorgesehenen Vortragsperiode, wahrscheinlich mit zukünftig steuerbaren Gewinnen verrechnet werden kann [8]. Dieses Guthaben unterliegt den Aktivierungskriterien für latente Steueraktiven gemäss IAS 12 «Ertragssteuern» [9] (siehe dazu auch Abbildung 2).

Abbildung 2: Aktivierungskriterien latentes Steueraktivum

Beispiel 1: Änderung des Steuersatzes

Beispiel 2: Veränderung des erwarteten steuerbaren Ergebnisses

Weitere Fragestellungen im Zusammenhang mit Verlustvorträgen

Die zwei Beispiele zeigen anhand relativ einfacher Verhältnisse wie die STAF zu Neubewertungen von latenten Steueraktiven für Verlustvorverträge führen kann. Es können sich jedoch weitere, komplexere Fragestellungen im Zusammenhang mit der Fortführung von historischen Verlustvorträgen ergeben, insbesondere wenn Unternehmen, die nach den nun abgeschafften Privilegien besteuerte wurden, über nicht genutzte Verlustvorträge verfügen. Der Schlüssel liegt darin, die kantonalen Regeln bzw. deren praktische Anwendung seitens der Steuerbehörden und deren Interaktion mit den zur Verfügung stehenden Übergangsmassnahmen zu verstehen.

Altrechtlicher Step-up

Der Step-up [10], oft auch als «altrechtlicher Step-up» bezeichnet, ist ein Mechanismus, den die Mehrheit der Kantone basierend auf ihrer jeweiligen aktuellen Praxis als Übergangsmassnahme zulassen, wenn steuerprivilegierte Unternehmen ihren Status aufgrund von nicht länger erfüllten Bedingungen verlieren oder freiwillig aufgeben und somit zu ordentlich besteuerten Gesellschaften werden.

Stille Reserven (einschliesslich selbst geschaffener Mehrwert) die sich aus der Differenz zwischen dem Verkehrswert und dem steuerlichen Eigenkapital einer Unternehmung ergeben, welche in einem Zeitraum entstanden sind, während dem das Unternehmen gemäss den Regeln eines Steuerprivilegs besteuert wurde, können im Umfange der bisherigen Steuerbefreiung steuerneutral aufgedeckt werden. Davon ausgenommen sind stille Reserven, welche auf Beteiligungen und Grundstücke entfallen.

Der Step-up führt zu einer Erhöhung des Steuerwerts, entweder von einzelnen Vermögenswerten oder von einem eigenständigen immateriellen Vermögenswert. In den Berichtszeiträumen nach der steuerneutralen Aufdeckung können die immateriellen Vermögenswerte, die dem Step-up-Betrag entsprechen, steuerwirksam abgeschrieben werden. Der Abschreibungszeitraum wird entsprechend den kantonalen Vorschriften festgelegt und ist insgesamt auf maximal zehn, in gewissen Kantonen gar auf fünf Jahre begrenzt.

Die Aufdeckung beruht auf der aktuellen Praxis und kann grundsätzlich nur angewendet werden, bevor die Änderungen von Steuergesetzen im Zusammenhang mit der STAF in Kraft treten, d.h. bis einschliesslich 31. Dezember 2019.

Der Step-up stellt eine Veränderung der Steuerwerte dar und beeinflusst damit unmittelbar die Höhe der temporären Differenzen, welche die Basis für die latenten Steueraktiven und -passiven bilden. Wenn es eine Unternehmung im Sinne eines Best Estimate zum Bilanzstichtag als wahrscheinlich erachtet, dass sie von der Möglichkeit des Step-up Gebrauch machen wird, wird ein latentes Steueraktivum angesetzt resp. werden bestehende latente Steuerpassiven aufgelöst.

Die zu erwartenden Effekte in der Finanzberichterstattung infolge des Step-up können mitunter zu erheblichen Verzerrungen der Konzernsteuerrate führen, insbesondere wenn es sich um Gesellschaften mit relativ hohen stillen Reserven handelt. Der resultierende latente Steuerertrag widerspiegelt den zukünftigen Nutzen des Step-up infolge der in kommenden Steuerperioden vornehmbaren steuerlichen Amortisation des Step-up. Es handelt sich hierbei somit nicht um einen Nutzen aufgrund neuer Massnahmen im Rahmen der STAF, sondern um eine verfassungsmässig gebotene, übergangsweise Milderung eines ansonsten eintretenden Fiskalschocks, welche beim Wegfall von bisherigen Privilegien auf Basis bereits geschaffener Mehrwerte Anwendung findet und welche aufgrund der Regeln im Standard auf einen Schlag zu realisieren ist. Dieser Nutzen unterliegt den üblichen Bewertungslimitierungen für latente Steueraktiven [11] (siehe dazu auch Abbildung 2). Die Ausnahmeregelung zur Ersterfassung (initial recognition exemption) kann nicht angewendet werden.

Sondersatzlösung

Die neu eingeführte Massnahme für den Übergang von privilegierter zu ordentlicher Besteuerung ist die Zwei-Satz-Lösung (auch Sondersatzlösung genannt). Bei dieser Massnahme werden in den fünf Jahren nach Inkrafttreten der STAF künftige Gewinne, welche auf realisierte stille Reserven zurückzuführen sind, die unter der vor der STAF geltenden privilegierten Steuerregelung geschaffen wurden, separat zu einem (niedrigeren) Satz besteuert.

Da im Gegensatz zum Step-up kein Steuerwert verändert wird, führt diese Massnahme nicht zu einem ähnlich wesentlichen Einmaleffekt in der Finanzberichterstattung 2019.

Die Massnahme wird i.d.R. allerdings dazu führen, dass der anwendbare Steuersatz zur Bemessung von latenten Steuerpositionen angepasst werden muss, was wiederum Einmaleffekte auslöst.

Eintrittsmechanismen Patentbox

Die Regelungen zur Patentbox, insbesondere die Eintrittsmechanismen, treten am 1. Januar 2020 in Kraft. Daher sind Einmaleffekte im Jahr 2019 grundsätzlich nicht zu erwarten. Eine Ausnahme diesbezüglich ist eine Situation, in der ein Unternehmen bereits zum Bilanzstichtag im Jahr 2019 weiss, dass:

- Geplant ist, den Patentboxmechanismus anzuwenden und

- Das Unternehmen die Bedingungen zur Behandlung der Patentbox als de facto reduzierten Steuersatz erfüllt (diesbezügliche Überlegungen siehe oben unter Ziffer 1.2).

In diesem Fall ist festzuhalten, dass die IFRS-Prinzipien verlangen, dass getroffene Annahmen konsistent sein müssen. Sofern eine Unternehmung eine zukünftige Patentbox bereits im Jahr 2019 im latenten Steuersatz für temporäre Differenzen, die sich nach 2020 auflösen, berücksichtigt, sollte parallel der entsprechende Eintrittsmechanismus berücksichtigt werden.

Offenlegung in der Finanzberichterstattung 2019

In der Finanzberichterstattung 2019 empfiehlt es sich, die Auswirkungen der Steuerreform transparent und unternehmensspezifisch zu beschreiben. Der Umfang und Detaillierungsgrad der Offenlegungen sind abhängig von den spezifischen Gegebenheiten des Unternehmens, z.B. wie stark die Auswirkungen insgesamt sind, jedoch auch, ob einzelne Effekte separat wesentlich sind, wenn sie sich gegenseitig aufheben.

Die Offenlegungen können in die folgenden Kategorien unterteilt werden:

- Allgemeine Angaben:

- Generelle Information über die Steuerreform und deren Konsequenzen für das Unternehmen

- Datum, wann die Änderungen im Wesentlichen beschlossen wurden / werden sowie Datum Inkrafttreten

- Einmaleffekte:

- Abschaffung der Steuerprivilegien (falls anwendbar)

- Übergangsmassnahmen Step-up / Sondersatzlösung (falls anwendbar)

- Auswirkungen der Neubeurteilung auf tatsächliche und latente Steuern im laufenden Berichtsjahr

- Steuersatzüberleitung: Disaggregation der Effekte (wenn wesentlich)

- Laufende Anwendung:

- Adaption neuer kantonaler Steuermassnahmen

- Maximale Entlastungsbegrenzung

- Erwartete künftige Auswirkungen

- Unternehmensspezifische Informationen:

- Wesentliche Schätzungen, Annahmen und Ermessensentscheide

- Buchhalterische Behandlung der Massnahmen (Bilanzierungsregeln)

- Aktuelle Entwicklungen

- Steuerliche Verlustvorträge

Fazit

Die Änderungen im Unternehmenssteuerrecht, welche ab 1. Januar 2020 wirksam werden, können bereits in den Abschlüssen 2019 zu weitreichenden Einmaleffekten führen. Während die laufenden Steuern erst im Jahr 2020 beeinflusst werden (siehe Abbildung 1 ), können verschiedene latente Steuereffekte ausgelöst werden, die bereits im Jahr 2019 erfasst werden, sobald die entsprechenden kantonalen Änderungen im Wesentlichen beschlossen sind.

Diese Effekte können grob hinsichtlich ihres Ursprungs unterschieden werden (siehe Tabelle).

Da die Auswirkungen von der STAF im Geschäftsjahr 2019 je nach Unternehmen sehr unterschiedlich ausfallen können, ist es umso wichtiger, die unternehmensspezifische Situation und Einzeleffekte klar und transparent offenzulegen.

| Änderung anwendbarer Steuersatz | Änderung temporäre Differenzen | Neubewertung latente Steuerpositionen |

|

|

|

[1] Siehe dazu Expertsuisse, Ausgewählte Fragen und Antworten zur buchhalterischen Behandlung der Steuerreform im Zusammenhang mit dem Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF), S. 2.

[2] In den Kantonen, in denen Steuersatzsenkungen bereits im Jahr 2019 in Kraft treten, ist dieser Effekt bereits im Jahr 2019 ersichtlich.

[3] IAS 12 § 47.

[4] «Substantively enacted» resp. «weitgehend abgeschlossen» bedeutet, dass zukünftige Schritte im Umsetzungsprozess das Ergebnis nicht mehr ändern.

[5] Die wesentlichste Ausnahme ist die Pensionsverbindlichkeit nach IAS 19.

[6] IAS 12 Paragraph 57.

[7] Vgl. Expertsuisse, Ausgewählte Fragen und Antworten zur buchhalterischen Behandlung der Steuerreform im Zusammenhang mit dem Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF), S. 19.

[8] IFRS 12 § 34.

[9] IAS 12 § 28-29.

[10] Siehe dazu Expertsuisse, Ausgewählte Fragen und Antworten zur buchhalterischen Behandlung der Steuerreform im Zusammenhang mit dem Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF), S. 7.

[11] IAS 12 § 28-29.

Erstpublikation im Expert Focus 11/2019

Kontaktieren Sie uns

Reto Inauen

Managing Director Tax, Accounting & International Tax Services, PwC Switzerland

Tel.: +41 58 792 4216